Mitos do Monopólio

O monopólio pode não ser uma coisa tão ruim quanto se prega em salas de aula, na imprensa e nas leis que lhe dizem respeito. É evidente que uma situação monopolista, em tese, pode gerar distorções e abusos pelo controlador do monopólio. Especialmente, se esse monopólio resultou de alguma interferência regulatória e não foi conquistada dentro das leis de mercado. Entretanto, existem inúmeras empresas que criam situações monopolistas ou de domínio de participação de mercado, auferindo-lhe benefícios, sobretudo pela vantagem comparativa de custos, decorrentes das economias de escala e de escopo e das curvas de aprendizagem e de experiência, superiores ao seu concorrente. Uma vez que essas empresas conquistam essa vantagem de custos, elas conseguem oferecer preços mais baixos ao mercado e, em consequência, conseguem atrair mais consumidores e ampliar sua participação de mercado ainda mais. Dessa forma, essas empresas garantem, pelo seu posicionamento estratégico de busca da liderança de custos[1], um dos maiores objetivos empresariais: a sustentabilidade de seu negócio.

Estrategicamente, portanto, uma empresa que teria conquistado a posição de liderança de custos, teria todos os incentivos do mundo para proteger essa posição competitiva. A pior decisão gerencial seria aumentar os preços, que teria um duplo efeito nocivo: primeiro, deixaria seus clientes descontentes e, segundo, convidaria novos entrantes a se animarem a competir no mesmo negócio, atraídos pela rentabilidade potencial.

A principal crítica contra os monopólios é justamente que os preços ficariam exorbitantes e os consumidores sairiam perdendo. Quando a Antártica se juntou com a Brahma, criando a Ambev, acabaram conquistando tudo, participação de mercado, domínio internacional, aquisição das maiores marcas do mundo e por aí afora. Como ficaram os preços de seus produtos no mercado interno? O preço da latinha de cerveja decuplicou? Não.

Quem se lembra das batalhas travadas junto ao CADE que, apoiados pela Kaiser da Coca Cola, quase proibiram a fusão da Antártica com a Brahma?

Antes da fusão, as cervejeiras brasileiras travavam uma intensa guerra para manter ou ampliar suas participações de mercado. Investiam quantias enormes em publicidade em busca de travar seus canais de distribuição. Essas ineficiências aumentavam seus custos que obrigatoriamente eram repassados nos preços aos consumidores.

No caminho inverso do monopólio, muitos setores da economia brasileira não estão consolidados, com inúmeras empresas travando uma verdadeira concorrência predatória, com diversas distorções prejudiciais ao ambiente competitivo e aos consumidores.

Vejamos o setor de baterias automotivas há dez anos, por exemplo. Havia três grupos competindo nesse mercado. O grupo “A” era composto por três grandes fabricantes; o grupo “B” era composto por cerca de 7 empresas médias; e o grupo “C” por cerca de 200 micro e pequenos fabricantes. No final, ninguém ganhava dinheiro, visto que quanto menor a empresa maior o nível de informalidade e não aderência às exigências tributárias, trabalhistas e ambientais. Com base no elevado Custo Brasil, qualquer sonegação implica uma vantagem de custo artificial, repassada em preços mais baixos para conquistar os consumidores. Os maiores não conseguiam comandar um preço mais alto, porque não conseguiam diferenciar seus produtos que ficam embaixo do capô e poucos conhecem a marca das baterias dos seus carros.

Dificilmente daria para concluir que, apesar de pagarem menos, os consumidores sairiam ganhando, porque a qualidade dos produtos era bastante questionável. Além do que não pagar impostos, não respeitar os direitos trabalhistas e as exigências ambientais transferem problemas maiores para a sociedade. Por fim, se as empresas não ganham dinheiro, não sobram os recursos para os reinvestimentos necessários para manter o parque industrial competitivo, ou para treinamento de pessoal, ambas condições para garantir a sustentabilidade de qualquer negócio.

Outro setor pouco consolidado é o dos distribuidores atacadistas. Por exemplo, no centro do país existe uma cidade que abriga três dos maiores distribuidores atacadistas do país. O maior com faturamento de R$5 bilhões representa apenas 3% do mercado, enquanto os outros dois juntos devem ter mais 4% do mercado. Verifica-se o quão pouco consolidado é esse setor, no qual esses três juntos ocupam apenas 7% do mercado.

No setor de distribuição, cada aumento percentual de faturamento permite reduções de custos percentualmente maiores, por permitir melhor ocupação da caçamba do caminhão, melhor roteirização da carga, menos custo de servir com pedidos médios maiores e outros melhoramentos nos processos. Se esses três concorrentes, cujos donos tomam cerveja juntos no final de semana, juntassem suas operações, os ganhos de economias de escala e de escopo, bem como das curvas de aprendizagem e de experiência, aumentariam significativamente sua posição competitiva, permitindo-lhes maior participação de mercado, até que se tornassem um player internacional, fazendo frente, por que não, ao Wal Mart.

Em conclusão, a boa gestão estratégica dos custos, entendendo que com maior participação de mercado os custos unitários tendem a cair, se bem gerenciadas as curvas de custo, permitindo baixar mais ainda os preços e ampliar a participação de mercado, reduzindo mais ainda os custos e aumentando a posição competitiva e sustentável do negócio. Portanto, ao perceber a dinâmica da curva de custos, dificilmente a gestão tomaria a decisão de aumentar os preços, dissipando a grande ameaça e pânico com que se encaram os monopólios ou os líderes de mercado.

Case da Crown Cork & Seal (CC&S)

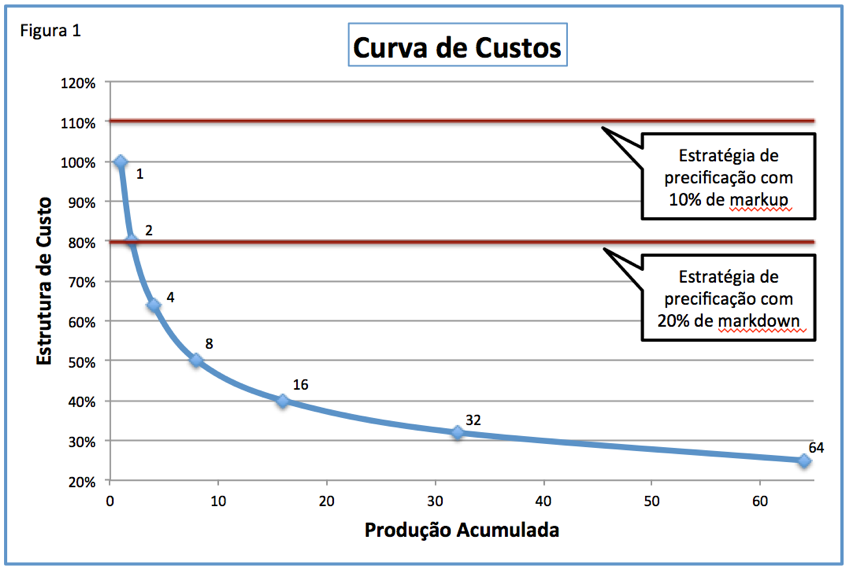

Em determinado momento os gestores da CC&S se depararam com a decisão estratégica de precificar um de seus produtos carro-chefe. O departamento contábil-financeiro trouxe para a alta gestão a estrutura de custos do produto, chegando a um valor de 100%. Alguns defendiam a ideia de cobrar o mark-up tradicional da CC&S de 30%, pelo qual o preço sairia 130% do custo. Outros acharam melhor propor um pouco menos margem para não atrair tanto os concorrentes atrás de tão atraente mercado, propondo um mark-up de apenas 10%, pelo qual o preço ficaria 110% do custo. Finalmente, decidiram cobrar 80% do valor do custo, com mark-down de 20%. Ver figura 1.

Estavam loucos? Qual era a lógica por traz dessa marcação de preço sem sentido?

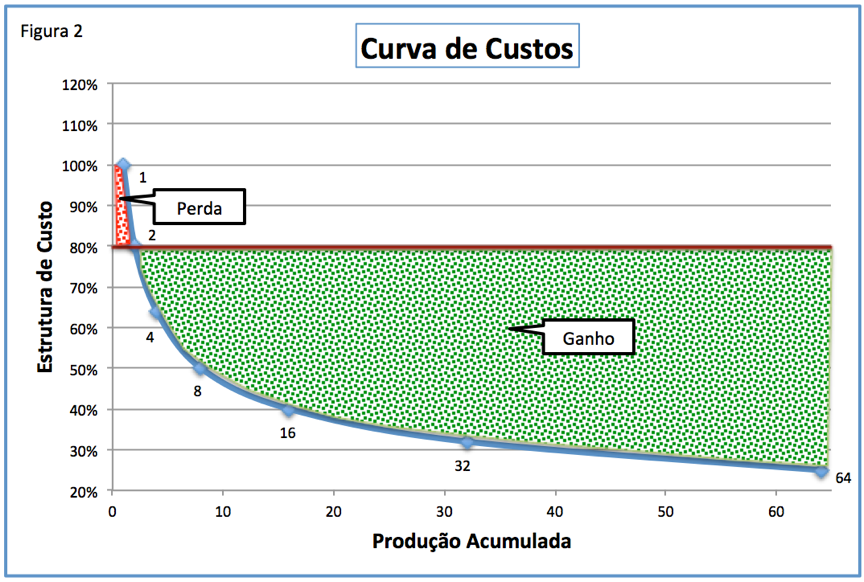

Ao entender a curva de custos, apoiados por consultores de estratégia, identificaram que para esse tipo de produto, haveria uma eficiência de 20% cada vez que se dobrasse a produção acumulada. Ver figura 2. Ou seja, cada vez que dobravam a produção a posição de custo passava a ser 80% da anterior. Portanto, a primeira vez que dobraram a produção foi muito rápido porque começaram com uma base pequena. Portanto, perduraram um pequeno período de perdas. Na segunda vez que dobraram a produção, começaram a ganhar dinheiro de forma sustentável. Ou seja, com os preços mais baixos, adquiriram rapidamente participação de mercado. Navegando a curva de custos, pela experiência e aprendizagem, conseguiam cada vez mais fazer por menos custos. No final, criaram uma situação de monopólio altamente defensável porque se outro concorrente quisesse entrar nesse setor, a CC&S poderia sempre continuar a baixar seus preços, abaixo dos 80%, dificultando a entrada dos outros. Por outro lado, uma vez conquistada essa posição de monopolista, não haveria nenhuma razão para pensar em aumentar os preços acima dos 80% do valor do custo original, para não atrair concorrentes. Dessa forma, os maiores beneficiados foram os consumidores finais que não precisaram pagar 130% do custo para diversos concorrentes, que ficariam confrontando-se em ações improdutivas e caras para manter ou ampliar suas participações de mercado.

[1]Dependendo do negócio, existem outros posicionamentos estratégicos mais adequados. Não obstante, para aqueles setores cuja decisão da compra é ditada pelo preço mais baixo, o posicionamento estratégico a partir da liderança de custos faz bastante sentido.